DeepSeek造芯,又“气到了”黄仁勋(组图)

黄仁勋担心的事,正在一点点变成现实。

过去两年,黄仁勋一直苦口婆心地劝告漂亮国:“如果中国不能购买(高端芯片),他们就会自己建造。”

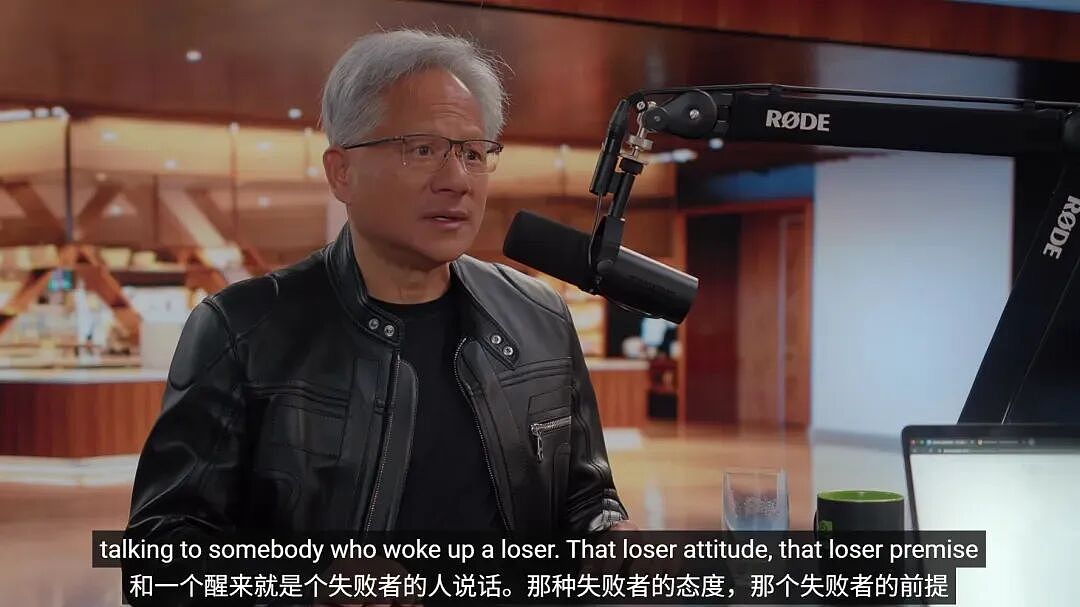

在今年的一档播客节目里,他还直言管制的逻辑“极其愚蠢”,是典型的“失败者心态”。

虽然费尽口舌,但终究事与愿违。

他只能眼睁睁地看着英伟达在中国的市场份额从2024年的70%降到2025年的55%,而华为昇腾、百度昆仑芯、阿里平头哥等中国同行迅速崛起。如今,更是连大模型公司也来“搅局”了。

梁文锋在杭州接受采访时说过:“我们真正的挑战从来不是资金,而是高端芯片的出口禁令。”

不差钱的DeepSeek,于是做了个大胆的决定:造芯片。

7月7日,路透社援引三位知情人士报道:DeepSeek已秘密启动自研AI芯片项目,时间已近一年。消息一出,英伟达盘前股价应声下跌约1.6%。

一个大模型公司造芯片,真能硬刚英伟达吗?

更何况,国内制程还停在7nm以上,真能造出满足需求的芯片吗?

先说结论:英伟达可能真要被“偷家”了。

英伟达的“算力霸权”,又崩了一角

雷军的“风口论”,在黄仁勋和英伟达身上体现得淋漓尽致。

AI大潮轰然而至,英伟达一飞冲天,黄仁勋一跃成为顶流,走到哪儿都被人簇拥着。雷军在路边吃个早餐,也被认为是在模仿顶流黄仁勋。

但风向一变,黄仁勋渐渐没法高枕无忧了。

一方面是一纸禁令搅乱了他在中国躺赚的美梦。

在一次内部访谈中,黄仁勋直言不讳地批评:“这是史上最蠢的政策。”这一举措“给了他们50年来最好的全国总动员的契机”。

黄仁勋,的确是被“气到了”。

因为在其“猪队友”的倒逼之下,中国芯片厂商开始了加速创新突围的征程。

摩根士丹利预测,到2026年,华为昇腾将占据中国AI加速芯片市场62% of的份额,寒武纪以14%紧随其后,百度昆仑芯与阿里平头哥各占约5%,而曾经的绝对霸主英伟达,市场份额预计将骤降至8%。

英伟达和国产芯片之间此消彼长,后者已经势不可挡。

这也是为什么,寒武纪单季利润只有10亿元,却能在今年6月30日成为科创板首家市值突破万亿的公司,虽然看起来有点疯狂了。

另一方面,让黄仁勋失眠的不只是芯片厂商。

2025年1月,DeepSeek发布R1推理模型,训练成本仅557.6万美元,直接冲击了行业“算力堆叠”的路径依赖,以至于英伟达股价三天蒸发6000亿美元。

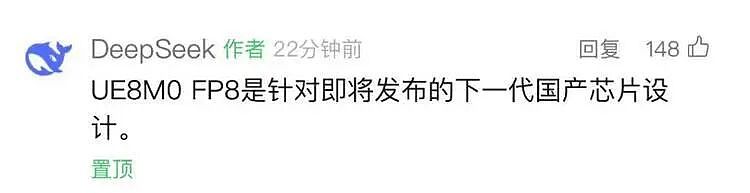

2025年8月21日,DeepSeek发布V3.1版本大模型,提出“UE8M0 FP8”全新参数精度标准,明确表示该标准“专为即将发布的下一代国产芯片设计”。

至此,黄仁勋的危机感更加浓烈。他在播客里说过一句话:“如果像DeepSeek这样顶尖的模型优先在华为芯片上运行,对我们来说将是‘可怕的后果’。”

结果又“一语成谶”:DeepSeek在今年4月24日发布V4模型,明确表示下半年支持华为昇腾950。

但DeepSeek还嫌不够保险,又开始招聘芯片设计工程师,同时与芯片设计公司、晶圆代工厂和存储器供应商展开接洽,为造芯大业做准备。

从最初爆火到决定造芯,DeepSeek在一步步“摆脱”英伟达。

这么做,既有自身发展的需要,也有出于外部形势的担忧。就像梁文锋在2024年一次罕见的媒体采访中曾透露的:芯片不足对公司构成了挑战。

如果大洋彼岸的高端芯片管够,中国芯片厂商和DeepSeek是不是就不会这么激进了?

可惜没有如果,黄仁勋只能继续把气撒在“猪队友”身上了。

“摆脱”英伟达,不是天方夜谭

DeepSeek造芯片,能不能成?

这取决于动力、实力和具体的需求。

DeepSeek造芯片的动力毋庸置疑,除了要更加独立自主之外,还有个重要原因就是:算力太贵了!

2026年,DeepSeek发生了至少18次服务异常,一个可能的原因就是用户太多,但算力没跟上。

不单单是DeepSeek,算力成本是全行业都头疼的大事。

特别是今年拜“龙虾”掀起的热潮所赐,大量AI应用爆发,每天的线上调用都会产生海量的推理成本。不同于训练大模型,虽然投入巨大,但只是阶段性投入,属于资本支出,但推理不一样,每一个用户的每一次提问,都在烧钱,属于运营成本。

业内预测,未来AI推理算力需求将提升到70%甚至更多。换句话说,相比训练,推理将是大模型公司更重、更持续的成本负担。

虽然没有DeepSeek的算力账单,但看看同行的处境,就知道压力有多大。

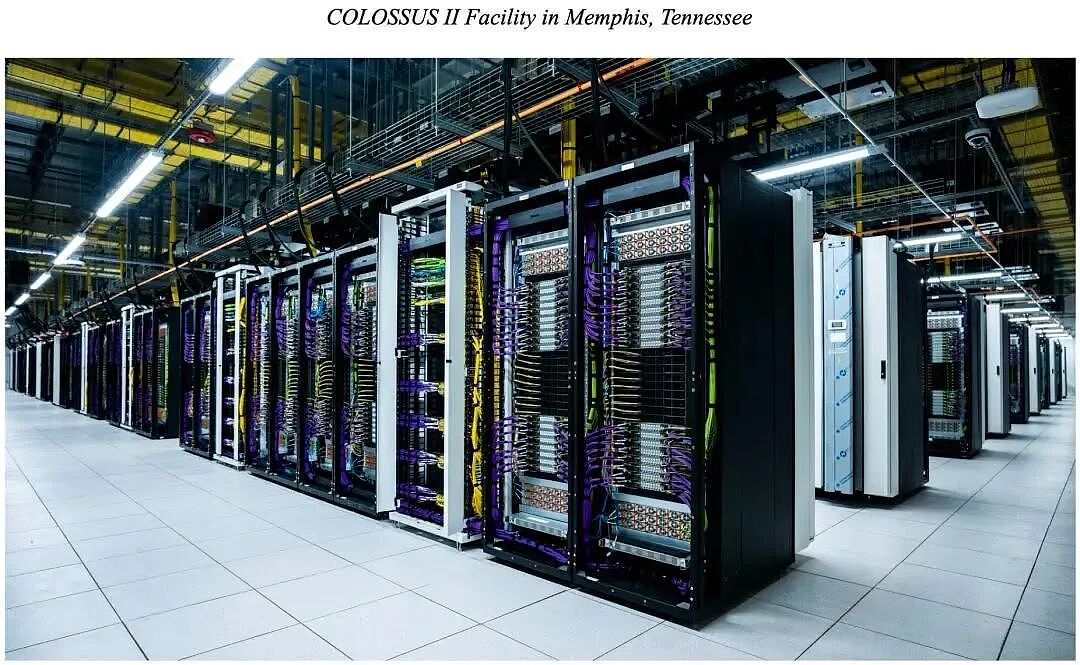

根据SpaceX的招股书,Anthropic每月要向SpaceX支付12.5亿美元,独家租用孟菲斯Colossus 1数据中心的全部算力。据资料显示,Anthropic还计划在2026年花费约190亿美元用于训练和推理计算。

为了缓解压力,今年7月,英伟达还贴心地推出了一项新业务,人称“算力贷”:AI初创公司不用再付现金买GPU,英伟达接受它们用未来的营收或利润分成来交换当下紧缺的算力。

面对这种吃干抹净的行为,AI公司当然不会坐以待毙。

再加上今天的竞争已经不仅仅是谁的模型第一,还有谁的成本最低,因此造芯就成了AI巨头的必经之路,也是考验它们成色的一大关卡。

弗雷斯特市场咨询的首席分析师Mike Gualtieri甚至表示:“如果你依赖别人的芯片,就永远无法成为真正的AI巨头。”

有造芯的需求,也要有造芯的实力。

DeepSeek的底气,首先是有钱了。

据富豪榜最新数据,梁文锋当前资产净值达360亿美元,超越OpenAI联合创始人等一众顶尖AI创业者,登顶AI圈新首富。

身价飙涨,核心在于DeepSeek今年一改过去拒绝外部投资的姿态,开始拥抱资本,估值节节攀升:先是在5月底完成了首轮外部融资,募资约510亿元,接着据多家媒体本周的报道,DeepSeek如今又启动了第二轮融资,投前估值飙至710亿美元,并计划最快今年提交IPO申请,预计2027年在内地完成上市。

DeepSeek筹钱的目的很明确:扩建以国产芯片为主的算力中心、自研AI芯片、扩充全球顶尖人才团队。

更关键的是,DeepSeek要造的是推理芯片,不需要通用GPU那么极致的技术,14nm平台就能做,这方面国内既有足够的技术实力,也有足够的产能。

情况飞速变化,让黄仁勋不得不警惕。

因为DeepSeek的同道中人,正在变得越来越多。

“总感觉英伟达快倒闭了”

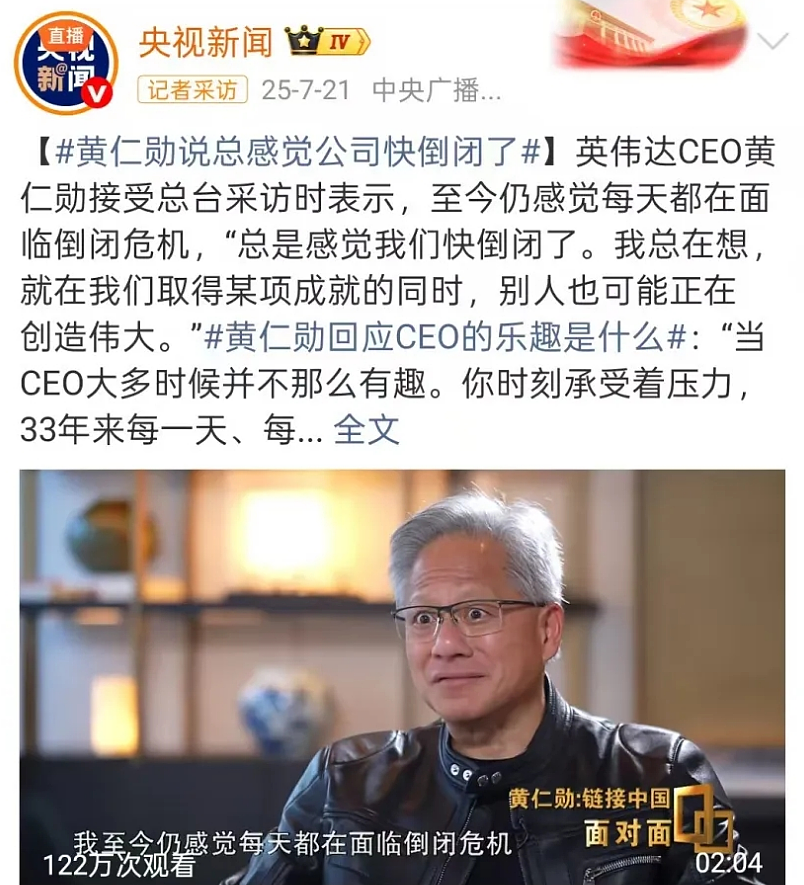

“总是感觉我们快倒闭了”,黄仁勋说过很多次类似的话。

去年7月,他在接受《面对面》专访时,直言至今仍感觉每天都在面临倒闭危机:“当CEO大多时候并不那么有趣。你时刻承受着压力,33年来每一天、每一分钟我都在压力中度过。整整33年里的每一秒,我都感受着公司、客户和市场的重担,这种压力从未离开过我,哪怕一刻都没有。”

去年12月,他做客某档头部播客节目,又说:“你们应该都知道‘倒闭前30天’这句话,我不断用这句话提醒自己33年了。”

如果说这些话以前听着像是变相的凡尔赛,现在听来,则有点像肺腑之言了。

虽然依旧如日中天,但英伟达面临的挑战愈发严峻。

一个是同行奋起直追。

例如“国产GPU四小龙”——摩尔线程、沐曦股份、壁仞科技、燧原科技——即将在资本市场完成全员集结。

摩尔线程核心团队几乎全员来自英伟达,创始人张建中曾任英伟达全球副总裁;沐曦2022至2024年营收复合增长率高达4074%,其C700芯片预计2027年量产,性能对标英伟达H100。

虽然芯片性能还不及英伟达,但通过“超节点”集群方案,将成百上千颗国产芯片连接起来,形成一个庞大的算力集群,也能用数量优势弥补单点性能的不足。

这也是为什么,黄仁勋曾说过:顶尖的AI模型,不一定要最顶尖的芯片才能训练出来。

另一个大的挑战是大模型公司的“自研芯片浪潮”。

昔日的大客户,转眼之间对自己的依赖大减,甚至可能变成对手。

6月24日,OpenAI公开了与博通联合设计的首款定制推理芯片Jalapeño,计划2026年底部署,推理成本可降低约50%。

Anthropic也被曝考虑自研芯片,6月挖来了OpenAI芯片项目的核心工程师。

中国这边,除了DeepSeek,智谱AI也在评估自研定制AI芯片的可能性。

行业数据显示,英伟达在AI加速器市场的全球份额预计将从86%降至75%左右。

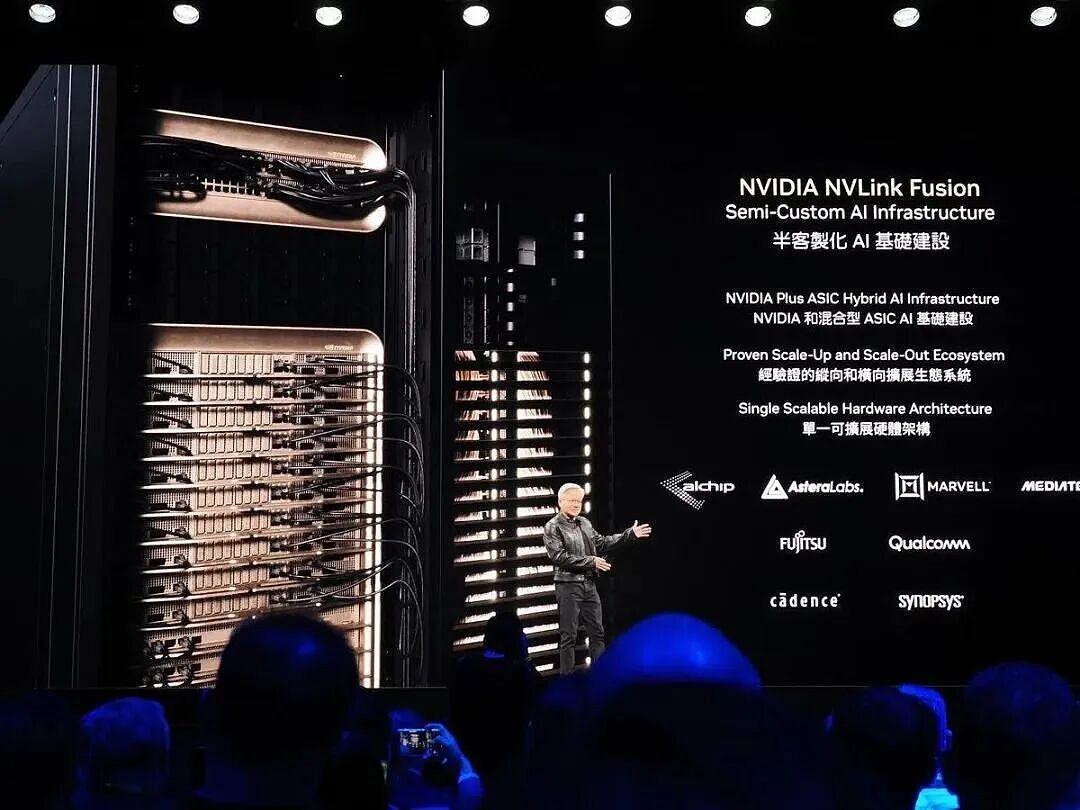

对于这些挑战,英伟达有很多应对措施,例如大客户定向折扣、深度软件捆绑、加速推出推理专用产品线,以及推出NVLink Fusion技术平台,开放其看家本领“高速互联”技术,这些都在悄悄推进。

但做再多防备,恐怕也挡不住同行的崛起和自研浪潮。

AI巨头们砸钱造芯片,不是因为“苦英伟达久矣”。

归根结底,是因为芯片这样的命脉本来就该握在自己手里。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64