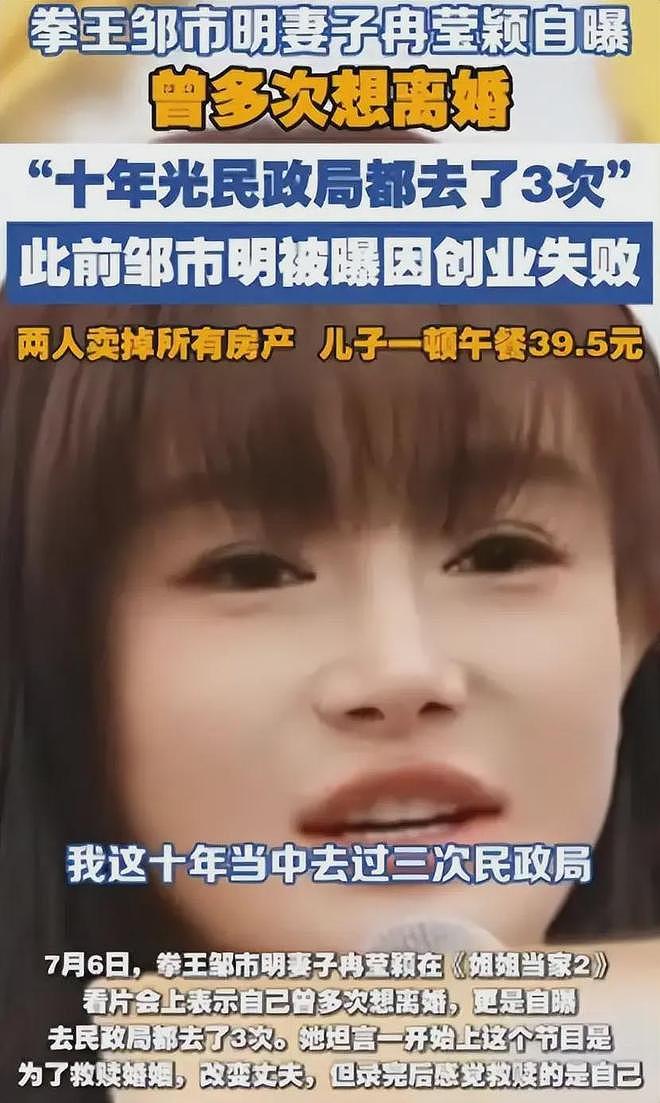

邹市明:打拳半生挣2亿,退役10年全亏光,连民政局都去了3趟

邹市明和冉莹颖的新闻,大家都看了吧,我是唏嘘不已。

一代拳王,打拳半生,流血又流汗,挣了2个亿名副其实的血汗钱。

可17年退役之后,短短10年,这对夫妻创着业、投着资、理着财,然后把2个亿几乎亏完了。

为此,两人曾三次走到民政局门口准备离婚,北京、贵阳、美国的房子也卖了抵债。

“就连大儿子穿剩下的衣服鞋子,如今都要留给二儿子、小儿子接着穿。”

虽然弟弟妹妹穿哥哥姐姐的旧衣服,我们这代人可能都经历过,算不上是什么穷苦体验。

但别忘了,这可是世界冠军的儿子,是本来有2个亿存款的家庭。

这事在热搜上都挂好几天了,是邹市明妻子冉莹颖,在一档综艺里的自述。

我总结了这对夫妻踩过的坑,感觉不止对于富人阶层,对于普通的中产家庭,一样有很直接的参考价值。

第1个坑,创业。

夫妻俩2017年,在上海黄浦江边租下18000平的场地,打造高端拳馆,一年租金就要5000万。

什么概念呢,换算一下,日均租金14万元。

再加上装修啥的,用的都是最好的进口设备,总投资1个亿。

这么高的创业投入,粗算一下,一天得挣27万,才能1年回本。

所以拳馆的票价就特别贵,年卡3.8万至8.8万,单节私教课880。

哪怕是在上海,这也不是一般人能承受的高消费。

更何况,拳击在中国本就是小众运动,中国历史注册职业拳手只有1642人,现役仅490人,根本就没有那么多人去练拳。

反正最后一合计,仅拳馆一项,就亏掉了约1.6亿。

第2个坑,投资。

创业是个无底洞,一直砸钱不见回本,夫妻俩也着急,于是就跟着朋友一起搞投资。

那段时间,夫妻俩一共注册了21家关联公司,包括火锅、电竞、奶茶等行业。

比如冉莹颖主导的“冉味私房火锅” ,人均消费超过300元,一份贵州特色炒饭都标价106元。

可这家店没撑多久,也关门倒闭了。

电竞直播这块,俩人又投了约2000万,最后也是血本无归。

第3个坑,理财。

人就是这样,越亏越急,病急就乱投医。

为了填补创业投资的资金缺口,冉莹颖又投了好几千万去理财。

要是银行的稳健理财,那也不会出事,但对于这对夫妻来说,资金链快断了,他们等不了那么久,他们要的是快钱。

所以,他们投的是那几年,炒得特别热的P2P。

这个名字一出来,大家肯定都能猜到后续了,P2P集中爆雷,最后的那点老本,同样竹篮打水一场空了。

02

这几年有句话特别火:

你永远赚不到超出你认知范围之外的钱,除非靠运气;但是凭运气赚到的钱,最后往往又会凭实力亏掉。

但邹市明和冉莹颖这对夫妻的故事,比这句话更残酷。

哪怕是凭实力挣到的钱,最后也可能凭认知亏掉。

因为你所亏的每一分钱,都是你对这个世界认知缺陷的代价。

2个亿都能亏掉,更别提我们这些存款几十万的普通人了。

所以这几年,因为什么股票行情,黄金价格翻倍,身边很多人问过我,要不要投一点,买一点,甚至还有朋友说,要不要借钱投黄金,我都摇了头。

朋友们,如果你不是金融行业的从业者,如果你不是月入几万的高净值人群,只要你达不成这2个条件中的其中一个,那么我想说:

投资理财,跟你没什么关系。

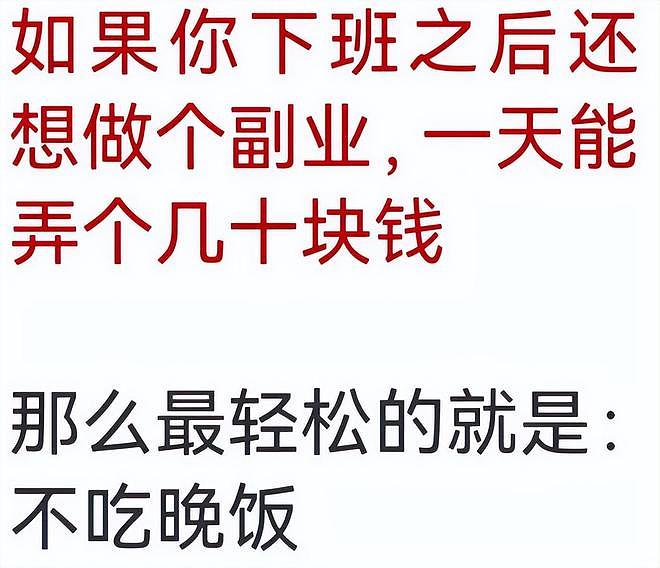

说的直白点,如果你月收入1万以内,又非要想在工作之外,下班之后,搞点副业或者整点理财,那么你现阶段,最好的理财方式,其实是:

不吃晚饭。

没开玩笑,我帮大家算下这笔账。

按一顿晚饭20块钱计算,一年合下来就是7300块。

现下银行的一年期存款利率在1%左右,我就按照地方城商行1.2%的高利率来算吧,你要存60万,一年才能拿到这么多利息。

那么问题来了,你现在有60万拿去定存理财吗?

更何况,不吃晚饭,还能减肥,还能降三高,简直一举三得。

如果你晚饭一般要吃30块的话,那么你得存100万,才能抵上这笔开销。

你就想吧,是不是不吃晚饭,比什么兼职副业都来得轻松实在还健康?

03

这两年,网上不是还流行一个说法么,叫做:

30万存款定律。

按照央行最新公布的数据,截至2026年6月末,全国人均存款是12.4万元。

而家庭存款超过30万的,占比大约在 15% 到 19.3% 之间,个人存款超30万的,只占总人口的1.5%左右。

换句话说,30万就是绝大多数普通人的存款天花板。

那你想过为什么吗?

要知道,没人嫌钱多啊,没有谁会说,自己存到30万就不挣钱了。

其实是因为,存款一旦超过30万,人们就会被各种各样的“中产镰刀”盯上,大多数人几经折腾,最终都会一夜回到解放前。

这样说可能还是太笼统了,再具体一点。

朋友们回想一下,是不是如今市面上很多概念,都是以30万为线划分的?

10来万的车是年轻人的第一辆车,但30万左右的B级车,正好是升级换代之选,也是中产家庭的标配。

比如一辆奔驰C、一辆宝马3系,刚好把30万存款给割了。

还有房子,小城市买套小户型,差不多100万,首付3成,刚好30万,同样正好给割干净了。

甚至出国留学,很多国家的留学保证金,也在30万左右。

我们也可以想想身边的朋友,是不是一穷二白时,都朝九晚五,生活规律又单调。

一旦打拼几年有了几十万的积蓄,应酬就多了起来?

没事总有人约你唱个K、喝个酒、打个牌啥的,这一来二去,就有人说自己有个路子,有个项目,都是兄弟一起发财,带你投点,然后钱就搭进去了…

04

所以说,中产返贫,往往只在一夜之间。

多少人都是“住着一百万的房子,却舍不得买一杯星巴克”,又或者“买得起几十万的豪车,却加不起几百块的汽油”。

一次裁员,一段教育投资,甚至一场感冒,都能摧毁一个家庭。

这也就是所谓的,中产返贫三件套。

第一件:房贷。

前些年行情好,感觉做什么都能挣钱,月供小万的房子,咬牙就买了。

但这两年,别管你是大厂上班的,还是自己开店的个体户,都在降薪,收入断崖下跌。

可由俭入奢易,由奢入俭难啊。

老婆的瑜伽课还要上,孩子的培训班不能停,房贷断供那更是半辈子白奋斗了…

所谓中产,不过是一种岌岌可危的脆弱平衡,大环境一差,随时可能一夜回到解放前。

第二件,单职工家庭。

这很好理解,就是夫妻俩只有一个上班挣钱,另一个做全职主妇,带娃啥的。

在中国,这种家庭特别多。

只要挣钱的那个人,失个业、生个病,再说得难听点,哪怕出个轨离个婚,都马上陷入危机。

而且长期不上班的全职主妇,哪怕再想回到职场,也很难找到工作。

第三件,教育。

对于中产家庭来说,买学区房、送娃出国留学,才算教育豪赌。

但对于工薪家庭来说,夫妻俩一万多的家庭月收入,给孩子报几千块的培训班,其实也算是教育豪赌了。

而且这场豪赌,胜算太低。

有统计数据的,2024-2025年,全国平均985录取率约1.62%-2.03%,211录取率约5.51%。

说句难听的,985、211之外,大学与大学之间,没什么本质区别,毕业了可能还没有职校就业率高。

至于留学,这些年,留学生回国啃老,一点不比国内大学毕业啃老的少。

05

没事想想身边的朋友们,要说这几年过得还很好,没啥影响的人,要么就是公务员,要么就是一直握着现金,没有瞎折腾的人了。

反观那些创业的,这几年混的都不太好,甚至很惨。

有些朋友,已经四、五十岁了,本来攒了点钱,够养老了,结果这几年都亏了进去。

人生啊,跟庄稼一样,有荒年,也有丰年。

老天不会永远只眷顾一个人的,所以 we 要在天晴的时候,修补屋顶,这样到了阴雨天,才能不淋着。

积累财富往往需要半生的奋斗,但是败光财富,只需一次错误的选择。

你我共勉。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64